"จับกระแสอสังหาฯ" ครึ่งแรกของปี 2566

Last updated: 27 มี.ค. 2567 | 229 จำนวนผู้เข้าชม |

"จับกระแสอสังหาฯ"

ภาพรวมตลาดอสังหาริมทรัพย์ ช่วงครึ่งแรกของปี 2566 โดยดีดีพร็อพเพอร์ตี้(DDproperty)เว็บไซต์มาร์เก็ตเพลสด้านอสังหาริมทรัพย์อันดับ 1 ของไทย ได้วิเคราะห์ถึงภาพรวมตลาดอสังหาฯ เติบโตไม่หวือหวา เหตุยังเผชิญปัจจัยท้าทายรอบด้านแม้ทิศทางเงินเฟ้อเริ่มชะลอตัวแต่กำลังซื้อผู้บริโภคยังไม่แข็งแรงเพียงพอประกอบกับอัตราดอกเบี้ยที่สูงขึ้นยังคงเป็นอุปสรรคในการเป็นเจ้าของที่อยู่อาศัยส่งผลให้ความต้องการซื้อที่อยู่อาศัยในไตรมาสที่ผ่านมาลดลง 2%

ขณะที่แนวโน้มราคายังไม่ฟื้น ดัชนีราคาที่อยู่อาศัยปรับลดลงทุกประเภทหลังจากผู้ประกอบการรวมถึงผู้บริโภคที่มีสินค้าอยู่ในมือตรึงราคาสินค้าต้นทุนเดิมเพื่อกระตุ้นการตัดสินใจซื้อ

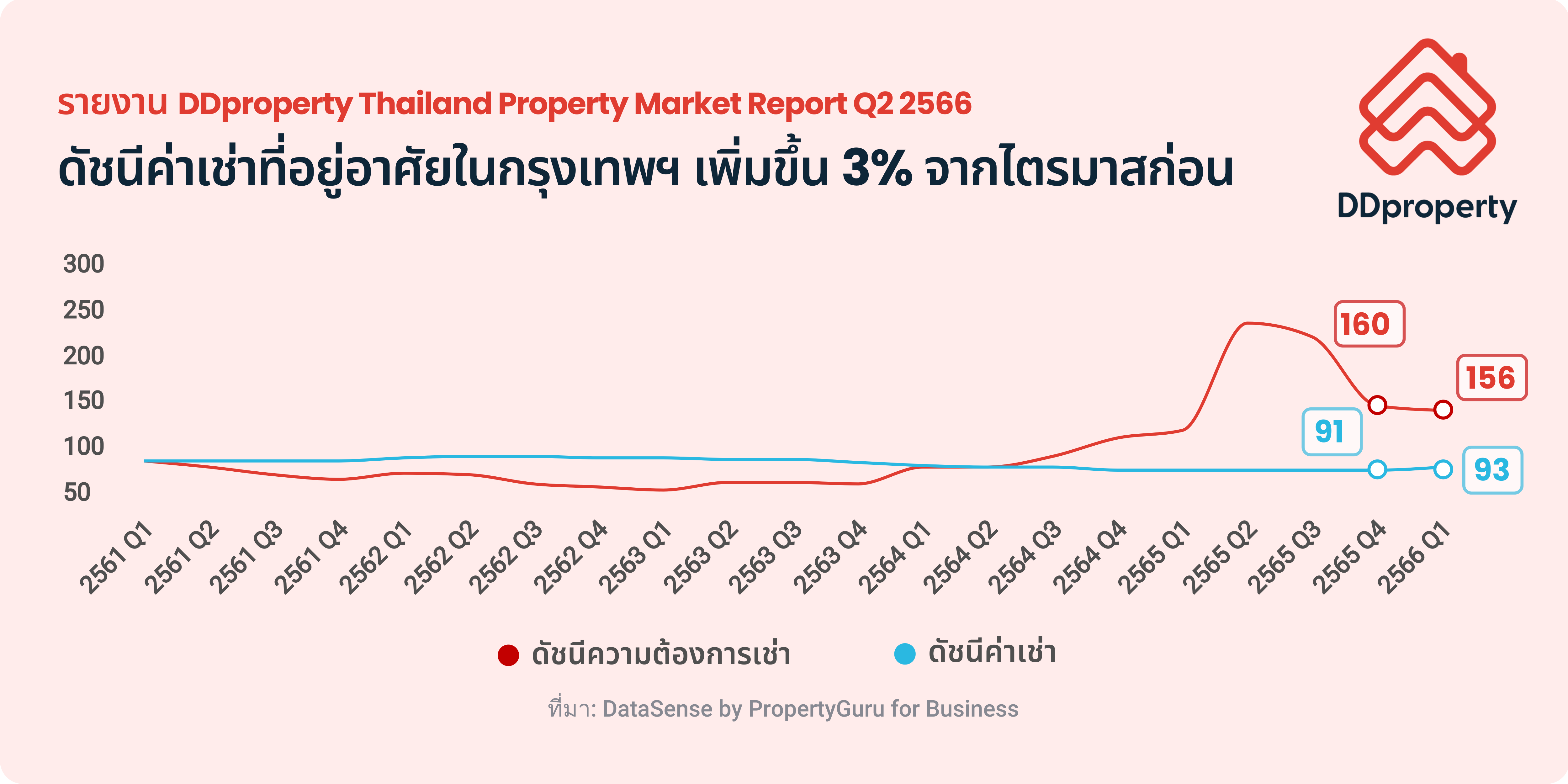

ด้านตลาดเช่ามีแนวโน้มเติบโตอย่างน่าสนใจหลังผู้บริโภคชะลอแผนการซื้อส่งผลดัชนีค่าเช่าปรับเพิ่มขึ้น 3%แม้ภาพรวมความต้องการเช่าจะลดลงจากไตรมาสก่อนเล็กน้อย แต่เพิ่มขึ้น17% ในรอบปี

คาดการปรับขึ้นอัตราดอกเบี้ยยังเป็นตัวแปรสำคัญในการตัดสินใจซื้อที่อยู่อาศัยของผู้บริโภคระดับกลางและล่างในปีนี้หวังความชัดเจนแผนกระตุ้นเศรษฐกิจของรัฐบาลชุดใหม่จะเป็นตัวช่วยสำคัญพลิกฟื้นเศรษฐกิจพร้อมกระตุ้นกำลังซื้อผู้บริโภคซึ่งจะเป็นปัจจัยบวกช่วยสร้างการเติบโตแก่ตลาดอสังหาฯให้กลับมาคึกคักอีกครั้งในช่วงครึ่งหลังของปีนี้

ข้อมูลล่าสุดจาก รายงาน DDproperty Thailand Property Market ReportQ2 2566 ซึ่งวิเคราะห์จากข้อมูลประกาศขาย-เช่าอสังหาฯ บนเว็บไซต์ DDproperty เผยภาพรวมดัชนีราคาที่อยู่อาศัยในกรุงเทพฯ ปรับตัวลดลง 10% จากไตรมาสก่อน (QoQ) หรือลดลง 18% จากปีก่อนหน้า (YoY)

ทั้งนี้ ดัชนีราคาที่อยู่อาศัยมีการปรับตัวลดลงทุกประเภทซึ่งเป็นผลจากกำลังซื้อผู้บริโภคที่ยังไม่ฟื้นตัวดังเดิม ผู้ประกอบการรวมถึงผู้บริโภคที่มีสินค้าอยู่ในมือจึงต้องตรึงราคาขายของสินค้าต้นทุนเดิมไว้และจัดโปรโมชั่นส่งเสริมการขายอย่างต่อเนื่องส่งผลให้มีเพียงทาวน์เฮ้าส์ที่มีดัชนีราคาทรงตัวจากไตรมาสก่อน

สะท้อนให้เห็นว่าความนิยมของที่อยู่อาศัยแนวราบในปีนี้เริ่มชะลอตัวพอสมควร

จับตาเทรนด์ตลาดเช่าโต หวังแผนกระตุ้นเศรษฐกิจดึงกำลังซื้อฟื้น

ความท้าทายด้านการเงินและกำลังซื้อของผู้บริโภคที่ยังไม่กลับมาอาจเป็นสาเหตุหนึ่งที่ทำให้ตลาดเช่ามีแนวโน้มเติบโตมากขึ้น โดยเฉพาะในทำเลแหล่งงานและแนวรถไฟฟ้าสายปัจจุบัน เห็นได้ชัดจากความต้องการเช่าที่เพิ่มขึ้น 118% จากช่วงก่อนเกิดการแพร่ระบาดฯ และอาจกลายเป็นเทรนด์สำหรับคนยุคปัจจุบันที่ต้องการความยืดหยุ่นในการอยู่อาศัยโดยไม่จำเป็นต้องเป็นเจ้าของ และไม่ต้องการมีภาระหนี้ระยะยาวจึงนับเป็นโอกาสของผู้ที่ต้องการซื้ออสังหาฯ เพื่อลงทุนปล่อยเช่าเช่นกัน

อย่างไรก็ตามแน่นอนว่าการฟื้นตัวของเศรษฐกิจยังคงเป็นหัวใจสำคัญที่ภาคธุรกิจและผู้บริโภคเฝ้ารอ สิ่งที่หลายฝ่ายจับตามองต่อจากนี้ คือ ความชัดเจนของแผนกระตุ้นเศรษฐกิจของรัฐบาลชุดใหม่ที่จะเข้ามาขับเคลื่อนการฟื้นตัวของเศรษฐกิจไทยให้เติบโตอย่างต่อเนื่องแก้ปัญหาค่าครองชีพที่สูงขึ้นรวมทั้งช่วยกระตุ้นกำลังซื้อของผู้บริโภคให้กลับมาดีดังเดิมขณะเดียวกันผู้พัฒนาอสังหาฯและผู้บริโภคต่างคาดหวังนโยบายที่เกี่ยวข้องกับภาคอสังหาฯที่จะเข้ามาเพิ่มโอกาสให้คนไทยเป็นเจ้าของที่อยู่อาศัยได้ง่ายขึ้นในยุคดอกเบี้ยขาขึ้น รวมทั้งช่วยขับเคลื่อนการเติบโตของตลาดอสังหาฯช่วงครึ่งหลังของปี 2566 ให้ฟื้นตัวดีดังเดิมเช่นกัน

เกาะติดทิศทางตลาดที่อยู่อาศัย หลังดีมานด์ซื้อ-เช่าระยะสั้นชะลอตัว

- ดีมานด์คนซื้อยังไม่ฟื้น อุปทานแนวราบโตไม่แผ่วภาพรวมอุปทานหรือจำนวนที่อยู่อาศัยในกรุงเทพฯ ไตรมาสที่ผ่านมาพบว่าที่อยู่อาศัยแนวราบยังคงมีสัดส่วนเติบโตต่อเนื่อง โดยบ้านเดี่ยวมีสัดส่วนเพิ่มขึ้นมาอยู่ที่ 15% และทาวน์เฮ้าส์มีสัดส่วนที่ 11% ของจำนวนที่อยู่อาศัยทั้งหมดในกรุงเทพฯ(เพิ่มขึ้นในสัดส่วนเท่ากันที่ 3% QoQ) ด้านคอนโดฯ แม้จะครองสัดส่วนมากที่สุดในตลาดถึง 74% แต่มีสัดส่วนลดลง 6% QoQ สะท้อนให้เห็นเทรนด์ที่อยู่อาศัยในช่วงที่ผ่านมาอย่างชัดเจนหลังผู้พัฒนาอสังหาฯ ได้มุ่งเน้นไปที่การเปิดตัวโครงการแนบราบอย่างต่อเนื่องประกอบกับผู้ขายที่มีสินค้าแนวราบต่างนำสินค้าออกมาขายมากขึ้น ขณะที่ภาพรวมที่อยู่อาศัยส่วนใหญ่มีราคาขายอยู่ที่ 1-3 ล้านบาท ด้วยสัดส่วนถึง 29% ของที่อยู่อาศัยทั้งหมดในกรุงเทพฯ เมื่อพิจารณาตามประเภทอสังหาฯ พบว่า คอนโดฯ (31%) และทาวน์เฮ้าส์ (44%) ส่วนใหญ่มีราคาอยู่ที่ 1-3 ล้านบาทด้านบ้านเดี่ยวส่วนใหญ่ (41%) มีราคามากกว่า 15 ล้านบาทซึ่งเป็นกลุ่มบ้าน ระดับพรีเมียมและบ้านหรูที่ตอบโจทย์กลุ่มผู้บริโภคระดับบนที่มีกำลังซื้อสูงและมีความพร้อมทางการเงินซึ่งเป็นกลุ่มเป้าหมายที่ผู้พัฒนาอสังหาฯ

หันมาทำตลาดทดแทนกำลังซื้อระดับกลางและล่างที่ชะลอตัวลง

อย่างไรก็ดี ภาพรวมความต้องการซื้อที่อยู่อาศัยในกรุงเทพฯ ในระยะสั้นมีการปรับตัวลดลง 2% QoQ และลดลง 15% YoY ซึ่งเมื่อพิจารณาตามประเภทที่อยู่อาศัยพบว่าปรับลดลงใกล้เคียงกัน โดยบ้านเดี่ยวลดลงมากที่สุด 3% QoQ และคอนโดฯ ลดลง 2% QoQ มีเพียงทาวน์เฮ้าส์ที่ถือเป็นที่อยู่อาศัยประเภทเดียวที่มีดัชนีความต้องการซื้อเพิ่มขึ้น 1% QoQ

หากเปรียบเทียบกับช่วงก่อนเกิดการแพร่ระบาดฯจะพบว่าภาพรวมความต้องการซื้อที่อยู่อาศัยเพิ่มขึ้นถึง 44%และมีความต้องการเพิ่มขึ้นอย่างมากในทุกประเภทที่อยู่อาศัย โดยเฉพาะแนวราบที่มีการเติบโตอย่างเห็นได้ชัด

โดยบ้านเดี่ยวมีความต้องการซื้อเพิ่มขึ้นมากถึง 60% ตามมาด้วยทาวน์เฮ้าส์ และคอนโดฯ (เพิ่มขึ้น 47% และ 38%ตามลำดับ) ดังนั้นแม้ความต้องการซื้อที่อยู่อาศัยจะชะลอตัวลงในระยะสั้นในรอบไตรมาสแต่หากมองในระยะยาวยังมีสัญญาณที่ดี - ดัชนีค่าเช่าเริ่มกระเตื้อง แม้ดีมานด์ผู้เช่ารอบไตรมาสยังไม่ฟื้น

ภาพรวมดัชนีค่าเช่าในกรุงเทพฯ ปรับตัวเพิ่มขึ้น 3% QoQ หรือเพิ่มขึ้น

3% YoY แต่ยังต่ำกว่าช่วงก่อนเกิดการแพร่ระบาดฯ อยู่ถึง 10%

โดยเมื่อแบ่งตามประเภทที่อยู่อาศัยพบว่ามีเพียงทาวน์เฮ้าส์เท่านั้นที่มีดัชนีค่าเช่าเพิ่มขึ้น 2% QoQ(ทรงตัวจากปีก่อนหน้า) ขณะที่บ้านเดี่ยวลดลง 6% QoQ (ลดลง 18%YoY) ด้านคอนโดฯ ยังทรงตัวจากไตรมาสก่อน (เพิ่มขึ้น 2% YoY)

อย่างไรก็ตาม หากพิจารณาเทียบกับช่วงก่อนเกิดการแพร่ระบาดฯ

พบว่า ดัชนีค่าเช่าของที่อยู่อาศัยแนวราบยังมีทิศทางเติบโตโดยบ้านเดี่ยวมีดัชนีค่าเช่าเพิ่มขึ้น 8% และทาวน์เฮ้าส์ เพิ่มขึ้น 4% สวนทางกับคอนโดฯ ที่ดัชนีค่าเช่าปรับลดลงถึง 12% จากช่วงก่อนเกิดการแพร่ระบาดฯ สะท้อนให้เห็นว่าตลาดเช่าคอนโดฯยังมีการแข่งขันสูงผู้ให้เช่าบางส่วนจึงใช้กลยุทธ์ปรับลดราคาให้สอดคล้องกับกำลังซื้อของผู้บริโภคเพื่อดึงดูดการตัดสินใจเช่า

ด้านจำนวนที่อยู่อาศัยสำหรับเช่านั้น แม้คอนโดฯ จะครองสัดส่วนมากที่สุดถึง 93% ของจำนวนที่อยู่อาศัยสำหรับเช่าทั้งหมดในกรุงเทพฯ แต่มีสัดส่วนลดลง 2% QoQ ต่างจากจำนวนที่อยู่อาศัยแนวราบที่มีการปรับเพิ่มในรอบไตรมาส ส่งผลให้บ้านเดี่ยวมีสัดส่วนเพิ่มมาอยู่ที่ 4% และทาวน์เฮ้าส์มีสัดส่วนอยู่ที่ 3% (เพิ่มขึ้นในสัดส่วนเท่ากันที่ 1% QoQ) ทำให้ตลาดเช่ามีตัวเลือกที่อยู่อาศัยแนวราบที่หลากหลายและตอบโจทย์ ความต้องการของผู้เช่าที่มีครอบครัวมากขึ้น

สำหรับภาพรวมดัชนีความต้องการเช่าที่อยู่อาศัยในกรุงเทพฯ แม้จะปรับลดลง 3% QoQ แต่เพิ่มขึ้น 17% YoY เมื่อพิจารณาตามประเภทที่อยู่อาศัยพบว่า มีเพียงทาวน์เฮ้าส์ที่ดัชนีความต้องการเช่าเพิ่มขึ้น 7% QoQ

ขณะที่บ้านเดี่ยวลดลง 8% QoQ และคอนโดฯ ลดลง 3% QoQ

ทั้งนี้ ดีมานด์ในตลาดเช่ายังมีทิศทางเติบโตน่าสนใจ โดยเมื่อเปรียบเทียบกับช่วงก่อนเกิดการแพร่ระบาดฯ พบว่าดัชนีความต้องการเช่าที่อยู่อาศัยในกรุงเทพฯ เพิ่มขึ้นถึง 118% และปรับเพิ่มขึ้นทุกประเภทที่อยู่อาศัย โดยเฉพาะที่อยู่อาศัยแนวดิ่งอย่างคอนโดฯ ที่ยังคงครองความนิยมในตลาดเช่า โดยมีดัชนีความต้องการเช่าเพิ่มขึ้น 143% จากช่วงก่อนเกิดการแพร่ระบาดฯ ตามมาด้วยบ้านเดี่ยว และทาวน์เฮ้าส์ (เพิ่มขึ้น 36% และ 24% ตามลำดับ)

ทำเลที่มีดัชนีราคาเพิ่มขึ้นมากที่สุดในรอบไตรมาส

ปัจจุบันเริ่มกลับมาอยู่ในย่านใจกลางเมือง และพื้นที่นอกเขตศูนย์กลางธุรกิจ

ต่างจากรอบก่อนหน้าที่ทำเลส่วนใหญ่เป็นพื้นที่กรุงเทพฯ รอบนอก

โดยทำเลที่น่าจับตามองในไตรมาสนี้ส่วนใหญ่จะอยู่ในทำเลแนวรถไฟฟ้าสาย

ปัจจุบัน ได้แก่

- เขตปทุมวัน ถือเป็นทำเลที่มีดัชนีราคาเพิ่มขึ้นมากที่สุด โดยเพิ่มขึ้น 6% QoQ (เพิ่มขึ้น 4% YoY) อานิสงส์จากการเป็นทำเลใจกลางเมืองหลวงที่มีศูนย์การค้าขนาดใหญ่ และเป็นแหล่งงาน รวมทั้งใกล้รถไฟฟ้าสายสีเขียว สายสุขุมวิท

- เขตสัมพันธวงศ์ มีดัชนีราคาเพิ่มขึ้น 4% QoQ (เพิ่มขึ้น 4%YoY) ถือเป็นทำเลแหล่งการค้าขนาดใหญ่เดินทางสะดวกด้วยรถไฟฟ้าสายสีน้ำเงิน หัวลำโพง-หลักสอง

- เขตบางคอแหลม มีดัชนีราคาเพิ่มขึ้น 4% QoQ (ลดลง 7% YoY)ทำเลแหล่งงานย่านพระราม 3 ใกล้สาทร-สีลมความน่าสนใจอยู่ที่ปัจจุบันยังมีโครงการพัฒนาต่อเนื่อง เช่นศูนย์การค้าขนาดใหญ่

- เขตคลองสาน มีดัชนีราคาเพิ่มขึ้น 3% QoQ (เพิ่มขึ้น 5% YoY) อีกหนึ่งทำเลศูนย์การค้าขนาดใหญ่ ใกล้รถไฟฟ้าสายสีทอง กรุงธนบุรี-คลองสาน

- เขตคลองสามวา มีดัชนีราคาเพิ่มขึ้น 3% QoQ (เพิ่มขึ้น 3% YoY) ทำเลพื้นที่กรุงเทพฯ รอบนอกที่มีที่อยู่อาศัยส่วนใหญ่เป็นสินค้าแนวราบ ซึ่งตอบโจทย์กลุ่มผู้ซื้อเพื่ออยู่อาศัยจริง (Real Demand)

- เขตวัฒนา มีดัชนีราคาเพิ่มขึ้น 3% QoQ (ลดลง 2% YoY)ทำเลธุรกิจสำคัญของกรุงเทพฯ เป็นแหล่งงานขนาดใหญ่และใกล้รถไฟฟ้าสายสีเขียว สายสุขุมวิท

- เขตหลักสี่ มีดัชนีราคาเพิ่มขึ้น 3% QoQ (ลดลง 25% YoY) เติบโตจากอานิสงส์ของรถไฟฟ้าสายสีเขียว ส่วนต่อขยาย หมอชิต- สะพานใหม่-คูคต ที่เชื่อมต่อการเดินทางไปยังใจกลางเมืองให้ง่ายขึ้น

ทำเลที่มีดัชนีค่าเช่าเพิ่มขึ้นมากที่สุดในรอบไตรมาส

ส่วนใหญ่อยู่ในทำเลแนวรถไฟฟ้าสายปัจจุบันและเป็นทำเลแหล่งงานขนาดใหญ่ซึ่งมีความต้องการที่อยู่อาศัยสูงตามไปด้วยได้แก่

- เขตธนบุรี ดัชนีค่าเช่าเพิ่มขึ้นถึง 8% QoQ (เพิ่มขึ้น 8% YoY)ความน่าสนใจอยู่ที่เป็นทำเลใกล้ย่านธุรกิจและสามารถเดินทางสะดวกด้วยรถไฟฟ้าสายสีเขียว สายสีลม

- เขตสัมพันธวงศ์ ดัชนีค่าเช่าเพิ่มขึ้น 8% QoQ(ทรงตัวจากปีก่อนหน้า) ทำเลแหล่งการค้าขนาดใหญ่ได้อานิสงส์จากโครงการรถไฟฟ้าสายสีน้ำเงิน หัวลำโพง-หลักสอง

- เขตดินแดง ดัชนีค่าเช่าเพิ่มขึ้น 7% QoQ (เพิ่มขึ้น 8% YoY) ทำเลศูนย์กลางธุรกิจของกรุงเทพฯ (CBD) แห่งใหม่ใกล้รถไฟฟ้าสายสีน้ำเงิน หัวลำโพง-บางซื่อ

- เขตสายไหม ดัชนีค่าเช่าเพิ่มขึ้น 5% QoQ (เพิ่มขึ้น 5% YoY) ทำเลใกล้รถไฟฟ้าสายสีเขียว ส่วนต่อขยาย หมอชิต-สะพานใหม่-คูคต

- เขตประเวศ ดัชนีค่าเช่าเพิ่มขึ้น 5% QoQ (เพิ่มขึ้น 2% YoY) ถือเป็นทำเลที่เดินทางสะดวกทั้งจากรถไฟฟ้าแอร์พอร์ต เรล ลิงก์ พญาไท-สนามบินสุวรรณภูมิ และรถไฟฟ้าสายสีเหลือง ลาดพร้าว-

สำโรง

เนื้อหาที่เกี่ยวข้อง

"ดอกเบี้ยบ้าน จ่ายไปไม่เสียเปล่า"

19 ธ.ค. 2567